注文住宅の相場価格は?費用を抑えるポイントや資金計画のコツも解説

2022/02/04最終更新

マイホームを購入するなら「自分の理想に合った注文住宅が良い」という方もいるのではないでしょうか。

一方で、注文住宅は建売住宅に比べて高いイメージがあり、注文住宅の相場価格が気になっている方も多いかもしれません。

本記事では、注文住宅の相場価格や、注文住宅でかかる費用の内訳について紹介します。

注文住宅の価格を抑えるためのポイントや、住宅ローンを無理なく返済するための資金計画のコツについても解説しますので、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

注文住宅の相場は3,000万~4,000万円台

注文住宅にかかる費用相場は、すでに土地があるかどうかによって異なります。

「建物のみの場合」と「建物と土地の費用を含めた場合」のそれぞれについて、注文住宅費用の相場を確認していきましょう。

なお、所要資金および住宅面積平均は「2020年度 フラット35利用者調査」を参考にしています。

注文住宅の価格相場

建物のみを建てた場合と、建物と土地を購入した場合の平均所要資金および平均住宅面積、坪数は次のとおりです。

建物のみの価格相場

横スクロールできます。

| 所要資金 | 住宅面積平均 | 坪数 | |

|---|---|---|---|

| 全国 | 3,534万円 | 124.4㎡ | 37.6坪 |

| 首都圏 | 3,808万円 | 123.9㎡ | 37.4坪 |

| 近畿圏 | 3,746万円 | 127.4㎡ | 38.5坪 |

| 東海圏 | 3,606万円 | 126.5㎡ | 38.2坪 |

| その他地域 | 3,356万円 | 123.4㎡ | 37.3坪 |

建物+土地の価格相場

横スクロールできます。

| 所要資金 | 住宅面積平均 | 坪数 | |

|---|---|---|---|

| 全国 | 4,397万円 | 111.1㎡ | 33.6坪 |

| 首都圏 | 5,162万円 | 105.8㎡ | 32.0坪 |

| 近畿圏 | 4,540万円 | 111.2㎡ | 33.6坪 |

| 東海圏 | 4,412万円 | 114.8㎡ | 34.7坪 |

| その他地域 | 3,949万円 | 113.1㎡ | 34.2坪 |

引用:住宅金融支援機構「2020年度 フラット35利用者調査」

(注)坪数は床面積(m2)× 0.3025により算出(小数点第2位切り捨て)

土地を一緒に購入する場合、建物だけの場合に比べて住宅面積平均が全体的に小さくなっており、その差は10~18㎡程度です。これは土地費用がかかる分、建物を小さくすることで費用を抑えていると考えられます。

一方で、所要資金は建物のみの場合に比べて、全体的に高い傾向です。

地域によっても差がありますが、建物のみの場合に比べて、費用相場を600万~1,350万円程度多く見積もっておくのがよいでしょう。

住宅ローンについても、入念な計画を行うことが大事です。

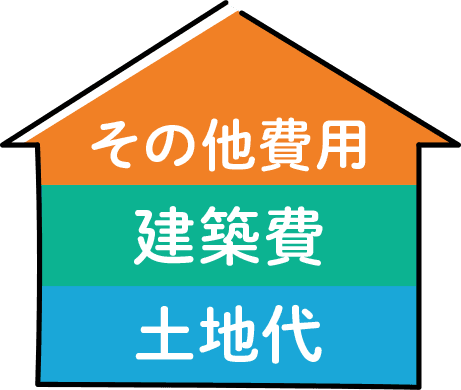

注文住宅でかかる3つの費用の内訳

上述したように、土地代が必要になるかどうかで、注文住宅の費用相場は大きく変わります。では、注文住宅を建てるときにどのような費用が必要なのか、具体的に見ていきましょう。

ここでは、注文住宅にかかる費用を「土地代」「建築費」「その他費用」の3つに分けて紹介します。

土地代

土地代

注文住宅を建てる際、土地を所有していない場合は、土地の購入費用がかかります。土地の購入費用には、土地代以外の諸費用も含まれているのが特徴です。

諸費用は、土地代の6~10%が目安とされており、土地の売買契約時には「手付金」として購入代金の5~10%程度を支払う必要があります。

また、仲介会社を通して購入する場合には、契約時に「仲介手数料」の半分を支払うのが一般的です。仲介手数料の額は仲介会社によっても異なりますが、売買価格に応じて上限額は決められています。

例えば、土地の売買価格が400万円を超える場合、上限額は「売買価格×3%+6万円+消費税」です。

土地の売買契約にあたっては、契約書に貼付する印紙代もかかります。印紙代は、契約金額に応じて変動する費用です。

なお、平成26年4月1日~令和4年3月31日までの契約(記載された契約金額が10万円を超えるもの)は、軽減税率が適用され、契約金額に応じて200円~48万円になります。

例えば、土地の売買金額が2,000万円の場合の印紙代は1万円です。

建築費

建築費

注文住宅に関する基礎工事や、内装・外装工事の費用が建築費としてかかります。施工業者や、ハウスメーカーによって大きく異なりますが、建築費は以下のように4段階に分けて支払うことが一般的です。

- 1.請負契約時【契約金】:全体の約10%

- 2.着工時【着工金】:全体の約30%

- 3.上棟時【中間金】:全体の約30%

- 4.引渡し前【残代金】:全体の約30%

その他費用

その他費用

その他の費用としては、土地と建物の登記手続きをする際の「登録免許税」が必要です。登記手続きを司法書士へ依頼する場合は、司法書士報酬も別途かかります。

また、引越し代や、家具購入費用などもかかることを忘れないでおきましょう。

注文住宅を相場価格より抑えて建てるためのポイント4選

注文住宅を建てる際は、できるだけ自分の希望やこだわりを実現しつつ、価格を抑えたいところです。

先述のように、注文住宅で土地も一緒に購入する場合は、地域によって価格に大きな差があります。しかし、建物だけの場合は、地域が違っても土地ほどの差がありません。

これらを踏まえると、注文住宅の所要資金を抑えるには、建築費を抑える工夫が大切といえます。ここでは、注文住宅の建築費を抑えるためのポイントを4つ紹介します。

壁や扉を減らして間取りをオープンにする

注文住宅に限りませんが、住居を検討する際に誰もが重視するのは部屋数でしょう。

しかし、部屋数が増えると基本的に延床面積が広くなるため、より費用がかかります。そこで、壁や扉を減らしたオープンな間取りも検討してみてください。

間取りを工夫すれば、壁やドアなどの材料費、人件費などを抑えることができます。部屋数が減ることで、照明・スイッチ・コンセント類の数も減り、コストダウンにつながります。

設備や仕様に

メリハリをつける

注文住宅で指定できる資材や設備は、内装・外装のどちらもさまざまなグレードがあります。安いものから高いものまで価格の幅が広いため、全体の予算に合わせてメリハリをつけることが大切です。

例えば、「床材にはこだわるが、壁の仕上げ材はグレードを落とす」など、場所によって妥協点をうまく見つけると価格を抑えることができます。

特に、システムバスやキッチンなどは、少し前の年式の既製品を使うなど工夫すると、コストダウンしやすいです。

家具を造り付けタイプに

しない

造り付けタイプの家具を減らすことも、コストダウンにつながります。

造り付けタイプの家具は、住宅の個性に合わせたものを設けられる点がメリットです。しかし、間取りや収納物のサイズに合わせて現場で加工するため、人件費がかかるなど費用が高額になりやすいデメリットもあります。

置き家具でコストダウンしながら、全体の雰囲気や統一感など、注文住宅だからこそできる室内設計や素材で工夫をしてみましょう。

湿式工事ではなく

湿式工事ではなく

乾式工事にする

壁の仕上げ工事は、モルタルや塗料などで仕上げる湿式工事ではなく、乾式工事にするとコストダウンができます。

湿式工事では、下塗り・中塗り・上塗りなど作業工程を何度かに分けたり、乾燥させたりする期間もかかるため、より多くの時間や人件費が必要です。

一方、乾式工事は、合板やクロスなどを現場で貼り付けて仕上げるため、作業も早く人件費などのコストを抑えることが期待できます。

上記の他に、購入後のランニングコストを意識した住宅ローン選びも、住宅購入時の負担削減につながります。

注文住宅を建てるうえでの資金計画のコツ

実際に注文住宅を建てる段階になって、資金面で悩まれる方もいるかもしれません。ここからは、注文住宅を建てるうえでの資金計画の2つのコツを説明します。

住宅ローン80%と

頭金20%が理想

ご家庭の事情に応じてケースバイケースですが、住宅購入資金のバランスは「住宅ローン80%と頭金20%」が理想とされています。

近年は、頭金ゼロで住宅ローンを借入れできたり、低金利であったりすることで、自己資金が少なめでも住宅購入を検討される方がいます。

ご家庭によっては教育資金や老後資金準備など、今後のライフプランで必要となる資金のために、できるだけ資金を手元に残しておきたい場合もあるでしょう。

しかし、頭金があまりにも少ないと、住宅ローンの借入金額が増え、総返済額が多くなってしまいます。自己資金が多ければ借入金額を減らすことができるため、総返済額も少なくなり、審査上も有利です。

国土交通省の「令和2年度住宅市場動向調査報告書」によると、注文住宅(住宅建築資金と土地購入資金合計)購入でフラット35を利用した人の自己資金比率は、全国平均で26.8%でした。

このようなデータも参考にしながら、ご自身および家族のライフプランに合わせて無理のない借入計画を立てることが大切です。

返済比率は平均20.8%

無理のない借入れをするために、返済比率から借入金額を割り出す方法もあります。返済比率とは「年収に対する返済額の割合」のことです。次の計算式で計算できます。

- 返済比率=年間返済額÷年収(※)×100

(※)収入合算者がいる場合には、その人の年収も含みます。

なお、返済比率における年間返済額とは、住宅ローンの返済額だけではありません。自動車ローン・教育ローン・カードローン(クレジットカードのキャッシングや分割払い・リボ払いを含む)などを利用中の場合は、それらの返済額も含めて計算します。

「2020年度 フラット35利用者調査」によると、注文住宅の返済比率は平均20.8%でした。住宅ローンは、長期間の返済です。

完済までの間にさまざまな資金準備や借入れが必要になる可能性も考えながら、無理のない返済計画を立てるようにしましょう。

まとめ

「建物のみ」「建物+土地」のどちらかで大きな差はあるものの、注文住宅は約3,000万~4,000万円台が相場価格です。無理なく返済していくためには、住宅ローン80%・頭金20%の割合で資金計画を立てるように心がけましょう。

また、返済比率や今後のライフプランも意識しながら、できるだけ費用を抑えられるように間取りや設備、仕様などを工夫することが大切です。住宅にかかるランニングコストを考えたうえで、住宅ローンを慎重に選びましょう。

りそなの住宅ローンは、変動金利タイプや固定金利タイプなどから自身に合ったものを選べます。店舗(平日・土日祝営業)でも、Web(24時間365日受付)でもローン手続きが可能なので、まずはWebサイトでチェックしてみてはいかがでしょうか。

本記事は2022年2月4日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。