![]()

![]()

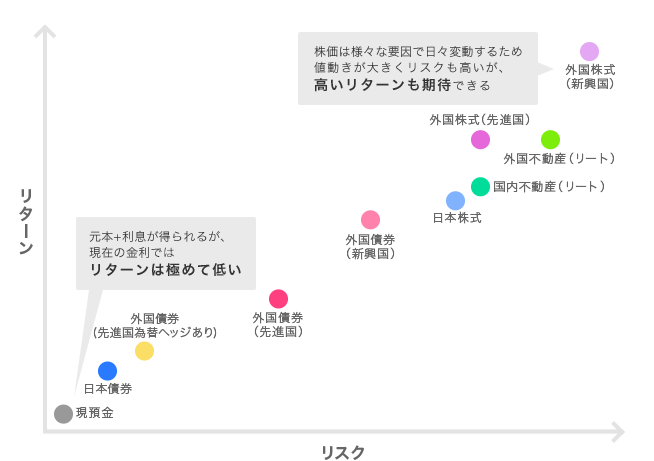

「リターン」とは運用により得られる利益(または損失)のことで、「リスク」とは「リターン」の振れ幅のことをいいます。年金資産運用ではリスクを抑えようとすればリターンは低くなり、高いリターンを目指すのであれば大きなリスクを取る必要があります。

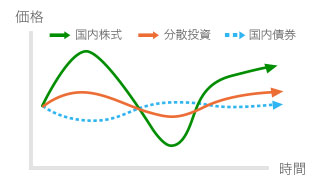

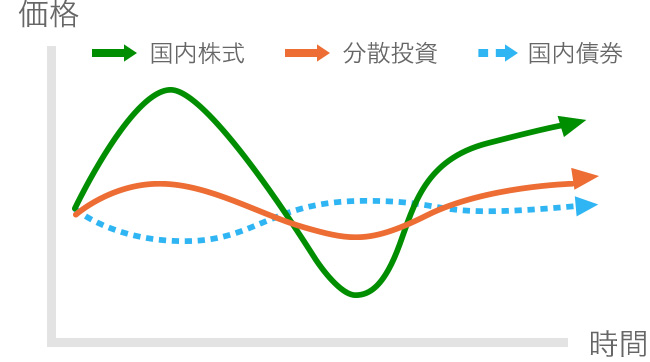

年金資産運用のポイントとして「リスクと付き合いながら安定したリターンを得る」ことが大切です。そのためには、資金を1つの資産だけに投資するのではなく、複数の資産に分散して投資することにより、リスクを抑える方法が有効です。

例えば日本株式だけに投資する場合、日本の景気状況や海外の動向に左右されるため、値動きや一時的な損失も大きくなる傾向があります。

日本株式の他に日本債券など、値動きが異なる資産への投資であれば、片方の資産が損失を出しても、もう片方の資産が損失を補うため、資産全体の値動きが安定し、一時的な損失も抑えることができます。

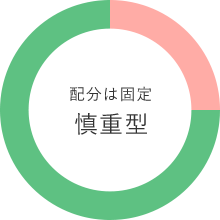

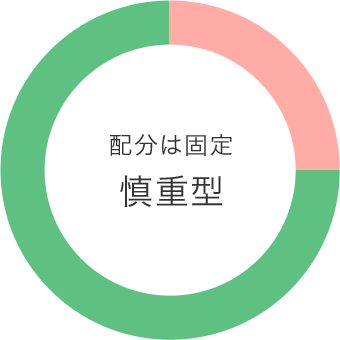

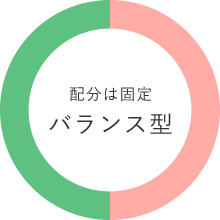

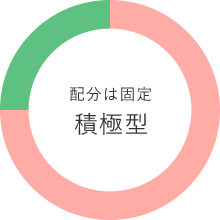

分散投資のひとつの手段として

「資産分散型(バランスファンド)」

という商品があります。

運用の専門家が株式、債券、REIT等、値動きの異なる資産を組み合わせて運用するファンドで、一つのファンドで分散投資ができる商品です。資産分散型の中にも3つのタイプがあります。

運用スタイルは、主に次のような分類ができます。

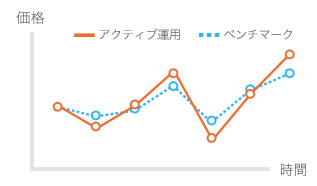

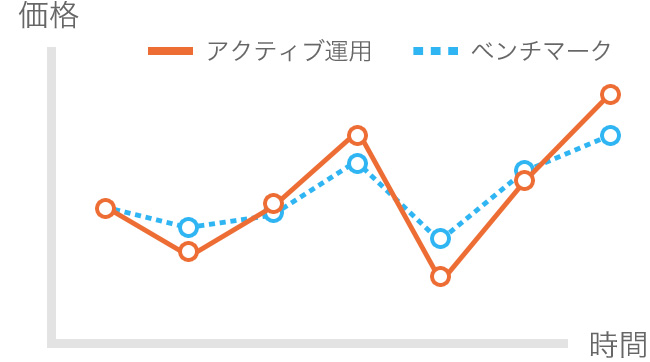

アクティブ運用

運用目標とされるベンチマーク(運用成績の基準とする日経平均株価やTOPIX(東証株価指数)などの市場指数)を上回る成績を目指す運用スタイルです。

アクティブ運用は運用担当者が個別企業や経済環境の調査に基づく投資を行うため、パッシブ運用に比べ信託報酬(手数料)が高くなります。

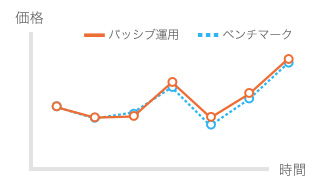

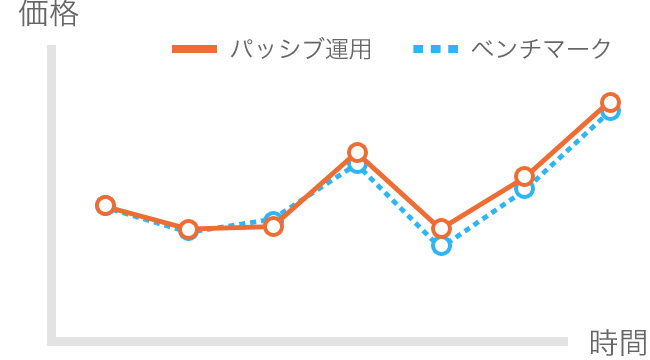

パッシブ運用

運用目標とされるベンチマーク(運用成績の基準とする日経平均株価やTOPIX(東証株価指数)などの市場指数)と同じ動きを目指す運用スタイルです。

パッシブ運用はシンプルでわかりやすい運用を行うため、アクティブ運用に比べ信託報酬(手数料)は低く抑えられます。