個人型確定拠出年金制度について

確定拠出年金の特徴

- 将来、受給する年金の資産を運用するのは、第三者ではなく、加入者等※自身です。

- 加入者等が、自己判断で運用した結果(年金資産額)をそのまま加入者等自身が年金として受給します。したがって、将来の年金受給額は定まっていません。

- また、運用成績によって、年金資産額が掛金や移換金の総額を下回る場合があります。

- ※掛金をかけている方を「加入者」、掛金はなく年金資産を運用している方を「運用指図者」、両者あわせて「加入者等」といいます。

掛金(拠出)について

掛金は5000円以上1000円単位で設定します。

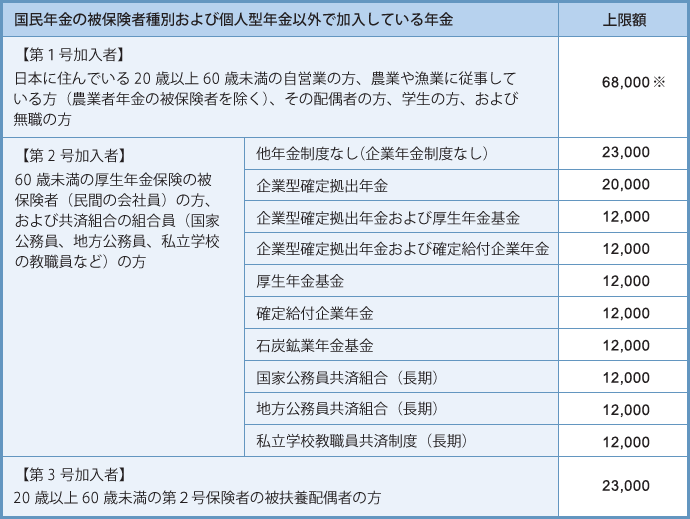

掛金の上限額は、国民年金の被保険者種別および個人型確定拠出年金以外で加入している年金により下記のとおり異なります。

iDeCoの掛金は、従来毎月一定の金額でしたが、2018年1月より賞与月の掛金を増額するなど柔軟な掛金設定が可能になりました。

詳しくは毎月定額で納付しない場合のポイントについて事前にご確認ください。

- 掛金の前納制度はありません。また何らかの理由で、掛金が引き落とされなかった場合、追納もできません。

- 掛金額の変更は、1年(前年12月分から11月分(1月26日引落分から12月26日引落分)までの間)に1回だけ、行うことができます。

- 掛金の拠出を自発的に停止することができます。

- 国民年金保険料の未納月に、第1号加入者が納付した掛金は、還付されます。

加入資格と掛金の上限額

詳しくは下表をご確認ください。

(単位:円)

上記の掛金上限は、毎月定額掛金の場合を表しています。

- ※iDeCoの掛金は、従来毎月一定の金額でしたが、2018年1月より賞与月の掛金を増額するなど柔軟な掛金設定が可能になりました。ただし、この場合でも、年間の限度額は変更ありません。

- ※掛金の上限は、国民年金の付加保険料400円または国民年金基金の掛金額と個人型年金の掛金額の合計額によって設定されています。

初回および第2回目以降の掛金の引落日および引落額は、手続き完了後に送付される「個人型年金加入確認通知書」で確認してください。

運用について

運用は定期預金や投資信託など、決められたラインアップの中から選びます。(運用商品ラインアップは金融機関により異なります。)

加入者自身が商品を選択して資産運用を行います。

年金資産の状況はインターネット等でいつでも確認できます。

加入者資格の喪失

加入者は、下記の資格喪失理由(1)~(7)のいずれかに該当した場合、加入者の資格を喪失し、掛金の拠出ができなくなります。

- (1)死亡したとき

- (2)60歳に達したとき

- (3)国民年金の被保険者の資格を喪失したとき

- (4)個人型年金運用指図者となるとき

- (5)企業年金の加入者になったとき(企業型確定拠出年金の規約で加入者が個人型年金に加入できると定めている場合は資格喪失になりません。)

- (6)保険料免除制度等により国民年金の保険料の全額または一部の額を要しないものとされたとき

- (7)農業者年金の被保険者になったとき

脱退要件について

中途での解約・引き出しは、原則できません。また、借り入れの担保とすることもできません。

ただし、以下①~⑤の要件をすべて満たす場合は、脱退一時金を受給して個人型年金から脱退することができます。

- ①保険料免除者(※1)であること

- ②障害給付金の受給権者でないこと

- ③通算拠出期間(※2)が1ヵ月以上3年以下であること、または年金資産額が25万円以下であること

- ④最後に企業型確定拠出年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと

- ⑤企業型確定拠出年金の加入者資格を喪失したとき、脱退一時金の支給を受けていないこと

- ※1保険料免除者は、第1号被保険者で、生活保護、申請免除、学生納付特例、若年者納付猶予のいずれかの国民年金保険料の納付免除者となります。

- ※2掛金がない期間は含みません。「退職一時金」や「企業年金(注)」から確定拠出年金へ移換があった場合、それらの期間も含みます。

- (注)企業年金とは、「厚生年金基金」、「確定給付企業年金」および「適格退職年金」をいいます。

受取り(給付)について

- (1)老齢給付金

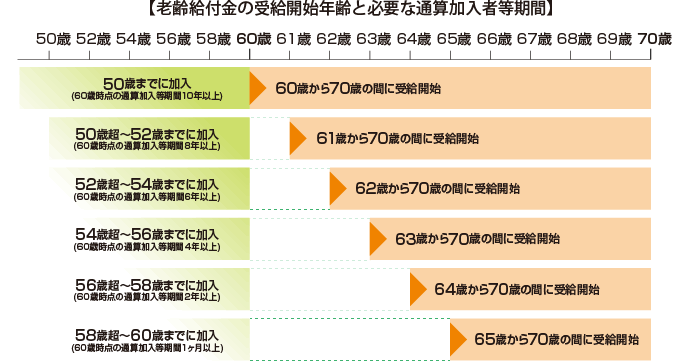

60歳以降、70歳までのお好きな時に受け取ることができます。

ただし、50歳以上で加入した場合など通算加入者等期間が10年に満たない場合は、受取できる年齢が繰り下がります。

※60歳以降も非課税の運用を継続いただけます。資産受取りが終了するまで運用指図者として手数料がかかります。

- (2)障害給付金

一定の障害の程度に該当する場合、障害給付金を受給することができます。

- (3)死亡一時金

加入者等が死亡した場合、ご遺族の方に死亡一時金が支給されます。

年金資金の移換

企業型年金の加入者が退職した場合は個人型に、また個人型年金の加入者が企業型年金実施企業に勤めた場合は企業型に、などのように年金資産を確定拠出年金制度の中で移換することができます。また、厚生年金基金や確定給付企業年金の年金資産も確定拠出年金に移換することができるようになりました。(2005年10月1日より)

税制優遇措置について

拠出時・運用時・受取時にさまざまな優遇措置があります。

ご負担いただく手数料について

手数料は加入者等が負担します。

手数料の額は金融機関により異なります。

詳細については「個人型年金規約」をご確認いただきますようお願いします。

(国民年金基金連合会のホームページ(https://www.resona-gr.co.jp/resonagr/outlink/index.html?ttl=%E5%9B%BD%E6%B0%91%E5%B9%B4%E9%87%91%E5%9F%BA%E9%87%91%E9%80%A3%E5%90%88%E4%BC%9A&nme=iDeCo%E5%85%AC%E5%BC%8F%E3%82%B5%E3%82%A4%E3%83%88&url=https%3A%2F%2Fwww.ideco-koushiki.jp%2F)に掲載しています。)