アキュムレーション

(あきゅむれーしょん)

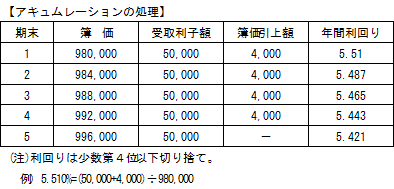

額面金額を下回る価格(アンダー・パー)で取得した債券を満期日まで保有した場合、満期日に償還差益(キャピタル・ゲイン)が生じます。この償還差益を保有期間中の各期に配分し、債券の簿価(帳簿価額)を引き上げていく会計処理をアキュムレーションといいます。

例えば、今、残存期間が5年で表面利率が5%(年1回利払い)の債券を、額面100円につき98円で購入したとします(当初の簿価は980,000円)。このとき、償還差益を毎期均等配分するという単純なアキュムレーションを考えてみましょう。5年後の満期時には、20,000円の償還差益が得られますから、これを均等に配分すると、毎年、4,000円の差益が振り分けられます。その分について、簿価を引き上げることにより、当該差益がその年に実現するかのような会計処理を行います。このように、償還差益を均等に配分した場合、各期の利回り(単利)は次第に小さくなっていきます。