【重要】りそな銀行を騙った不審な電子メールにご注意ください

【重要】りそな銀行を騙った不審な電子メールにご注意ください

相続税を早見表で概算チェック!基礎知識と計算方法も解説

遺言信託

りそなの遺言信託は、公正証書遺言の作成サポートから保管・執行までを行うサービスです。お客さまの大切な財産・想いを次の世代にのこし、伝えるためのお手伝いをいたします。

自分の基礎控除はいくら?

お気軽にご相談ください

自分の基礎控除はいくら?

お気軽にご相談ください

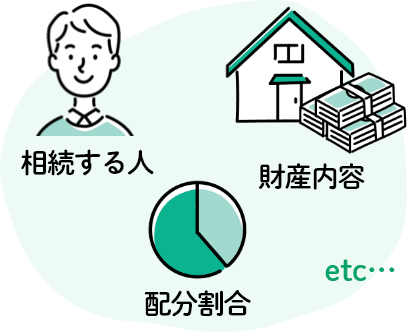

遺言とは大切な誰かに想いを

伝えるための手段です。

りそなの遺言信託なら遺言書の作成から

遺言の執行までまとめてお手伝いいたします。

どんな時に遺言が必要?

~シーン別でみる遺言の必要性~

ご自身に当てはまるケースをまずは見てみましょう。

お客さまのケースごとに注意すべき点があります。

是非一度、りそなにご相談ください!

まずは一度ご相談してみては?

相談は何度

相談は何度

でも無料 17時以降や

17時以降や

土日祝もOK※ 口座がなく

口座がなく

てもOK 予約すれば

予約すれば

待ち時間なし ご家族も

ご家族も

ご一緒に 相談のみ・契約

相談のみ・契約

なしでもOK

相続税がかからないのはいくらまで?

-

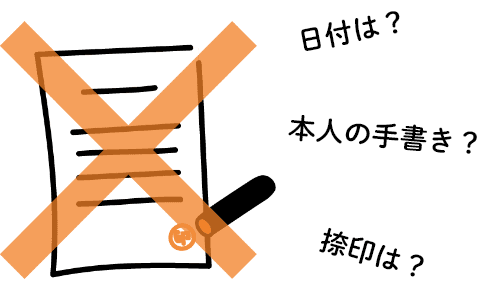

自筆の遺言は家族が大変!

-

手続きが煩雑で時間がかかる...

自分で遺言書を作成した場合、残された家族は家庭裁判所での検認手続もしくは法務局への請求手続などの煩雑な手続きが必要です。

-

有効にならない場合が!?

-

-

りそなの遺言信託なら

-

作成から執行までサポートいたします!

遺言書を作る段階から遺言の執行まで様々なサポートを行い、面倒な事務手続もりそながお手伝いしますので、不慣れな方、多忙で時間がとれない方も安心です。

まずは一度ご相談してみては?

- 相談は何度

でも無料 - 17時以降や

土日祝もOK※ - 口座がなく

てもOK - 予約すれば

待ち時間なし - ご家族も

ご一緒に - 相談のみ・契約

なしでもOK

相続税がかからないのはいくらまで?

-

りそなのメリット

りそなは国内最大の信託併営銀行です。

相続のコンサルティングもいつもの銀行、いつもの担当者がお手伝いさせていただきます。当社にお取引きがなくても、ご相談いただけます。

定期的な内容のご照会

ご契約後は、遺言の内容、財産・相続人等の異動・変更の有無について、定期的にご照会させていただきます。また変更手続についてのご相談にも応じます。

執行もおまかせ!

お客さまのご意向に沿って、遺言書作成から執行までご対応させていただきます。りそなが執行手続を行うので、ご相続人さまも安心です。

パッケージ型遺言信託

まずは一度ご相談してみては?

- 相談は何度

でも無料 - 17時以降や

土日祝もOK※ - 口座がなく

てもOK - 予約すれば

待ち時間なし - ご家族も

ご一緒に - 相談のみ・契約

なしでもOK

相続税がかからないのはいくらまで?

動画でわかる遺言信託

(3分53秒)

いつもの銀行で相続相談